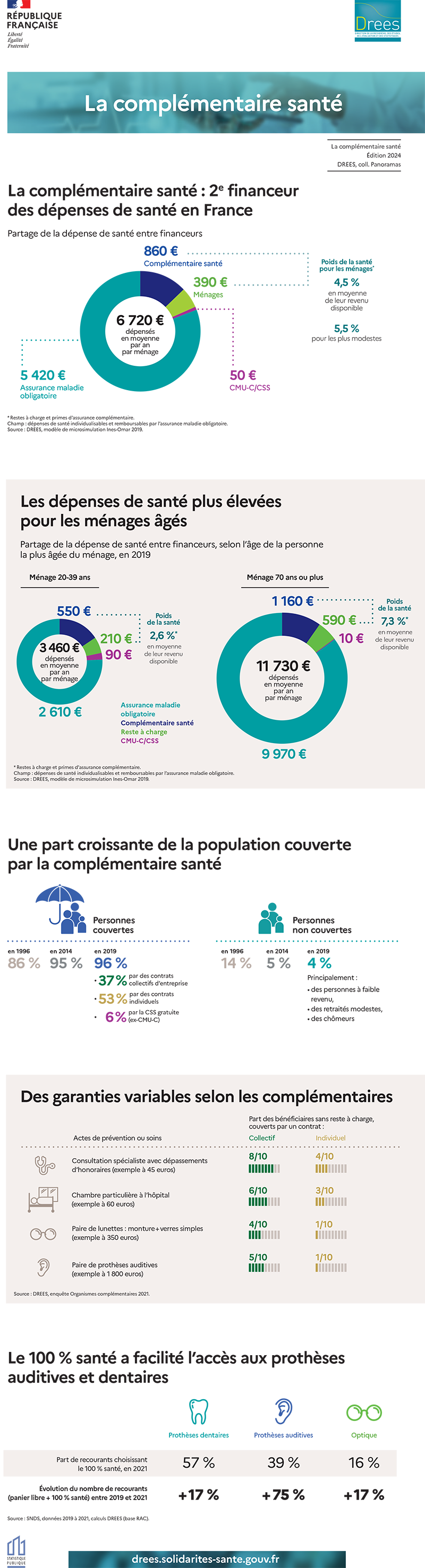

L’assurance complémentaire est le deuxième financeur des dépenses de santé en France

L’assurance maladie complémentaire, essentiellement gérée par des acteurs privés, constitue le deuxième plus important financeur de la santé après l’assurance maladie obligatoire. Les 400 organismes environ (272 mutuelles, 100 entreprises d’assurance et 25 institutions de prévoyance) ont reversé au total 29,7 milliards d’euros de prestations en soins et biens médicaux en 2022 (soit 12,6 % des dépenses de santé). Les organismes complémentaires remboursent, d’une part, la partie dite « opposable » des restes à charge après remboursements par l’assurance maladie obligatoire, essentiellement composée de tickets modérateurs et de forfaits journaliers, qui représente la moitié des restes à charge. D’autre part, ils prennent également en charge, de façon variable selon les contrats, l’autre partie du reste à charge, constituée des dépassements. Ceux-ci sont très concentrés : 45 % des patients n’en ont aucun sur l’année, alors qu’ils représentent 1 440 euros en moyenne pour les 10 % en ayant le plus.

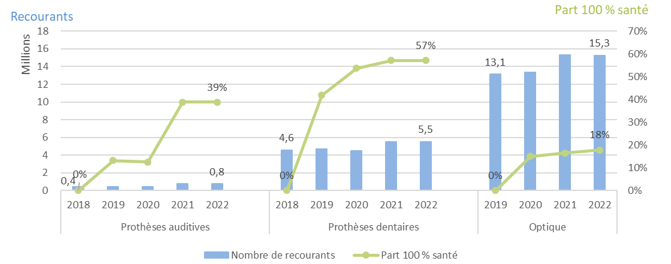

La réforme du 100 % santé a amélioré le recours aux prothèses auditives et dentaires

Mise en place progressivement entre 2019 et 2021, la réforme du 100 % santé a rendu accessibles des paniers de biens sans reste à charge en optique, prothèses dentaires et auditives. Entre 2019 et 2021, le nombre de personnes ayant acheté des prothèses auditives a augmenté de façon significative (+ 75 %), presque 40 % des recourants ayant choisi un bien du panier 100 % santé en 2021 (graphique ci-dessous). Le recours à une prothèse dentaire a quant à lui augmenté de 17 %, 57 % des recourants ayant choisi un bien du 100 % santé. En optique, en revanche, l’offre 100 % santé reste choisie par seulement 18 % des personnes ayant acheté un équipement en 2022 ; la majorité des bénéficiaires disposaient déjà, en 2019, de garanties supérieures à celles ensuite imposées par la réforme. En dehors de ces trois postes de soins, les garanties des contrats ont peu changé entre 2019 et 2021.

Graphique – Évolution du recours aux postes de soins de la réforme du 100 % santé (optique, prothèses auditives et dentaires) entre 2018 et 2022

Lecture > En 2022, 0,8 million de personnes ont acheté au moins une prothèse auditive. 39 % d’entre eux ont choisi un équipement du panier 100 % santé, sans reste à charge pour les personnes couvertes par un contrat de complémentaire santé.

Source > SNDS, calculs DREES et DSS.

Si les organismes complémentaires sont le principal financeur de ces trois postes de soins et avec une dépense croissante (passant de 54 % à 61 % de la dépense entre 2018 et 2022), la dépense financée par l’assurance maladie obligatoire a également augmenté (passant de 14 % à 18 %). Ainsi, la part de la dépense restant à la charge des ménages baisse de 32 % en 2018 à 21 % en 2022 sur ces trois postes de soins.

La tarification fortement croissante avec l’âge pour les contrats individuels

Le risque à assurer (après remboursement par l’assurance maladie obligatoire) est très croissant en fonction de l’âge : en 2021, il atteint plus de 1 000 euros par an en moyenne au-delà de 80 ans, contre 250 euros entre 20 et 29 ans. À âge donné, les personnes atteintes d’une affection de longue durée ont un risque à couvrir qui est comparable au reste de la population. En effet, le dispositif d’affections de longue durée (ALD), qui conduit à une prise en charge à 100 % par l’assurance maladie obligatoire des dépenses de santé liées à des pathologies chroniques et coûteuses, compense leur exposition à des dépenses de santé nettement plus élevées.

Le risque à assurer qui augmente avec l’âge se répercute sur les cotisations des contrats individuels, qui sont davantage souscrits par les personnes plus âgées. Ainsi, pour un assuré « de référence », la prime (ou cotisation) mensuelle d’un contrat individuel est de 33 euros en moyenne à 20 ans contre 146 euros à 85 ans, avec d’importantes disparités selon le niveau de prise en charge des contrats. Les contrats collectifs, qui couvrent une population en moyenne plus jeune et offrent une meilleure couverture, ont une tarification plus solidaire : elle ne dépend pas de l’âge et tient compte du revenu plus fréquemment que pour les contrats individuels.

Malgré des remboursements plus élevés par l’assurance maladie obligatoire et complémentaire, les personnes âgées font face à des restes à charge finaux presque trois fois plus élevés que ceux des plus jeunes : 590 euros annuels, en moyenne en 2019, pour les ménages au sein desquels la personne la plus âgée a 70 ans ou plus, contre 206 euros annuels pour ceux dont les membres ont moins de 40 ans.

La non-couverture concerne 12 % des personnes les plus précaires, malgré la réforme de la complémentaire santé solidaire (CSS) pour les plus modestes

Si 96 % de la population est désormais couverte par une complémentaire santé, l’absence de complémentaire santé est plus fréquente parmi les personnes les plus précaires. Elle concerne 12 % des personnes de 15 ans ou plus appartenant au premier dixième de niveau de vie, et concerne davantage les retraités modestes et les chômeurs.

La complémentaire santé solidaire (CSS) a remplacé depuis le 1er novembre 2019, pour les ménages modestes, la couverture maladie universelle complémentaire (CMU-C) et l’aide au paiement d’une complémentaire santé (ACS), avec pour objectifs la simplification des dispositifs et la baisse du non-recours à ces aides. Elle couvre 11 % de la population (7,4 millions de personnes en 2022), et seules 56 % des personnes éligibles y ont effectivement recours. Le recours aux prothèses auditives, dentaires et à l’optique, pour lesquels la réforme a donné accès à un panier de soins plus large sans reste à charge, s’est amélioré, notamment pour les anciens bénéficiaires de l’ACS (33 % d’entre eux ayant eu recours à une prothèse dentaire, auditive ou à l’optique en 2021 contre 25 % en 2018).

À propos de l’ouvrage

La complémentaire santé – Acteurs, bénéficiaires, garanties – Edition 2024

Ce troisième Panorama de la complémentaire santé actualise les résultats des éditions 2016 et 2019, et décrit le champ d’intervention de la complémentaire santé, ses acteurs, et la couverture de la population française.

Les effets de récentes réformes visant à améliorer l’accès à la complémentaire et à encadrer les garanties sont mis en lumière. Cette nouvelle édition s’enrichit notamment d’un bilan de deux réformes déployées depuis 2019 : la réforme du 100 % santé en optique, audiologie et dentaire, ainsi que la réforme de la complémentaire santé solidaire (CSS).

Cette édition apporte également de nouveaux éclairages sur les organismes complémentaires dans un contexte marqué par une concentration de plus en plus forte du marché et d’une réglementation croissante, ainsi que sur les risques à couvrir par les organismes complémentaires et les ménages.

De nombreuses données administratives ou d’enquêtes sont mobilisées. Ces dernières sont collectées auprès des organismes complémentaires, des ménages ou encore des entreprises et de leurs salariés ; celles sur les consommations de soins proviennent notamment du Système national des données de santé (SNDS).

Ce panorama intègre les principaux résultats du dernier rapport annuel sur la situation financière des organismes complémentaires assurant une couverture santé.

Sous la direction d’Aude Lapinte, Catherine Pollak et Rosalinda Solotareff

Coordination

Aude Lapinte, Rosalinda Solotareff

Rédaction

Pierre-Louis Bithorel, Romain Cometx, Fannie Dauphant, Aurore Desjonquères, Cyril de Williencourt, Amaury Ducoulombier, Fanny Durand, Valentin Guilloton, Aude Lapinte, Édouard Maugendre, Aurélie Pierre, Pierre Poulon, Rosalinda Solotareff, Lisa Troy, Direction de la Sécurité sociale

Directeur de la publication

Fabrice Lenglart

Responsable d’édition

Valérie Bauer-Eubriet

Suivi éditorial

Céline Roux

Secrétaire de rédaction

Guillaume Bertrand

Maquettiste

Drapeau Blanc

Création graphique

Philippe Brulin, Julie Eneau

Remerciements

La Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) remercie l’ensemble des contributeurs et des relecteurs, ainsi que, pour les données fournies, l’Autorité de contrôle prudentiel et de résolution (ACPR), l’Institut national de la statistique et des études économiques (Insee), la Caisse nationale de l’Assurance maladie (CNAM) et l’Urssaf Caisse nationale. La Fédération nationale de la mutualité française (FNMF), le Centre technique des institutions de prévoyance (CTIP), et France Assureurs ont participé au suivi de l’enquête auprès des organismes offrant une couverture complémentaire santé (enquête OC), qu’ils en soient ici remerciés, tout comme l’ensemble des organismes répondants. La DREES tient également à remercier particulièrement la Direction de la Sécurité sociale (2A/5B/6B) pour son expertise et la rédaction de l’annexe législative, l’Institut de recherche et de documentation en économie de la santé (Irdes) pour les travaux sur les inégalités de couverture, ainsi que le Haut Conseil pour l’avenir de l’assurance maladie (HCAAM). Les coordinatrices de l’ouvrage remercient particulièrement Franck Arnaud, Mathilde Didier, Elisabeth Fery-Lemonnier, Geoffrey Lefebvre et Benoît Ourliac pour leurs relectures attentives et conseils avisés.

Éléments de cadrage

Le marché de la complémentaire santé

La couverture santé complémentaire de la population

Les garanties par poste de soins

Réformes récentes dans la prise en charge des dépenses de santé : CSS et 100 % santé

Annexes

Éléments de cadrage

Le marché de la complémentaire santé

La couverture santé complémentaire de la population

Les garanties par poste de soins

Réformes récentes dans la prise en charge des dépenses de santé : CSS et 100 % santé