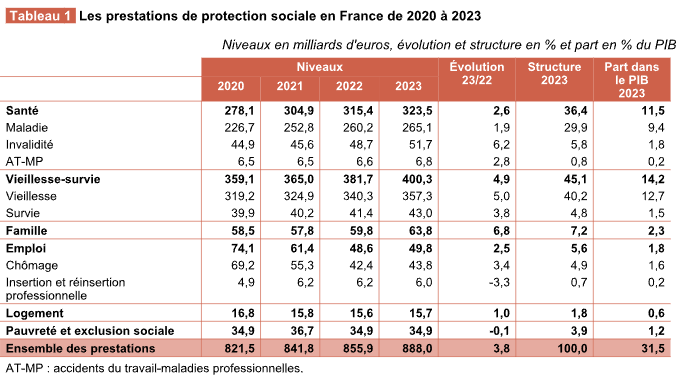

Lecture > En 2023, les prestations relatives au risque vieillesse-survie s'élèvent à 400,3 milliards d'euros, en hausse de 4,9 % par rapport à 2022. Elles représentent 45,1 % de l'ensemble des prestations de protection sociale et 14,2 % du PIB en France.

Sources > DREES, CPS ; Insee, comptes nationaux.

En 2023, les prestations sociales croissent à un rythme élevé, mais inférieur à l’inflation

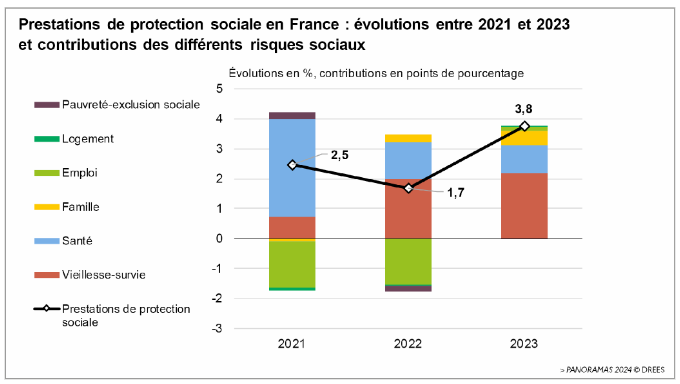

Les prestations sociales accélèrent en 2023 : +3,8 % après +1,7 % en 2022 (graphique ci-dessous). L’augmentation demeure néanmoins inférieure à celle des prix à la consommation (+4,9 % en 2023). Les prestations sociales atteignent ainsi 888,0 milliards d’euros en 2023, représentant 31,5 % du PIB, contre 35,4 % en 2020, point haut atteint lors de la crise sanitaire. Le poids des dépenses sociales dans le PIB diminue ainsi pour la troisième année consécutive. Cette diminution depuis 2020 s’explique à la fois par le rebond du PIB après sa chute brutale au début de la crise sanitaire, et le retrait progressif des dispositifs exceptionnels qui avaient été mis en place pour contenir ses effets économiques et sociaux, au premier rang desquels le chômage partiel et certaines dépenses de santé comme les vaccins ou les tests. En 2023, la baisse du total des prestations en part de PIB provient de la quasi-extinction de ces dispositifs. À l’inverse, la revalorisation exceptionnelle de nombreuses prestations monétaires en juillet 2022, prise en raison d’une inflation élevée, porte ses pleins effets en 2023 et soutient les dépenses de protection sociale, en particulier les pensions de retraite qui constituent le premier poste de dépenses sociales.

Lecture > En 2023, en France, le risque vieillesse-survie contribue pour 2,2 points à la croissance de l'ensemble des prestations de protection sociale, qui s'établit à 3,8 %.

Source > DREES, CPS.

Les dépenses de protection sociale relatives à la santé ralentissent en 2023, en lien avec l’extinction des dépenses liées à la crise sanitaire

En 2023, les dépenses au titre de la santé, qui représentent plus d’un tiers du total des prestations de protection sociale, ralentissent (+2,6 % après +3,4 % en 2022) sous l’effet des dépenses liées au risque maladie (+1,9 %, après +2,9 %). La dynamique des prestations maladie est ralentie en 2023 par la baisse des dépenses d’indemnités journalières maladie, du fait de la quasi-extinction des celles prises pour Covid, et par la baisse des dépenses de prévention liées au Covid-19 (campagnes de vaccination et de dépistage). En revanche, le reste des dépenses du risque maladie accélèrent, en particulier les soins du secteur public hospitalier (+5,1 % après +3,6 % en 2022) sous l’effet notamment de la revalorisation du point d’indice de la fonction publique de 1,5 % en juillet 2023 et de mesures de rémunération spécifiques à la santé.

Les prestations du risque accidents du travail-maladies professionnelles (AT-MP) augmentent quant à elles de 2,8 % en 2023 (après +1,1 %), tandis que celles liées au risque invalidité croissent fortement (+6,2 % après +6,6 %). Ces dynamismes maintenus d’une année sur l’autre s’expliquent en partie par les revalorisations exceptionnelles de juillet 2022 qui ont touché les pensions d’invalidité et AT-MP, l’allocation d'éducation de l'enfant handicapé et l’allocation aux adultes handicapés (AAH). La déconjugalisation de l’AAH en octobre 2023 a également permis l’entrée dans la prestation de personnes en couple qui auraient été, sans cette réforme, inéligibles du fait du niveau de revenu de leur conjoint. Enfin, l’élargissement des conditions d’éligibilité de la prestation de compensation du handicap (PCH) soutient également les dépenses d’invalidité.

Les prestations du risque emploi retrouvent du dynamisme en 2023, après la chute des dépenses de chômage partiel en 2021 et 2022

Les dépenses liées au risque emploi progressent en 2023 (+2,5 %), après deux années de forte contraction (17,1 % en 2021 et 20,9 % en 2022) s’expliquant principalement par la résorption des dépenses de chômage partiel mises en œuvre en 2020. Le retour à une dynamique positive des dépenses en 2023 est dû en particulier à une hausse des dépenses d’aide au retour à l’emploi (ARE). La contribution du sous-risque insertion et réinsertion professionnelle dans l’évolution du risque emploi est beaucoup plus limitée que celle de l’indemnisation du chômage, du fait de son moindre poids. Au sein de ce sous-risque, un changement notable est le remplacement de la garantie jeune (GJ) par le contrat d’engagement jeune (CEJ) à compter de mars 2022. En cumulé, le nombre de bénéficiaires de ces deux prestations diminue de 7 % en 2023, contribuant à une baisse des dépenses d’insertion professionnelle des jeunes de 22,3 % en 2023.

Les dépenses du risque vieillesse-survie contribuent à plus de la moitié de la hausse des prestations sociales en 2023

Les dépenses du risque vieillesse-survie demeurent soutenues en 2023 (+4,9 % en 2023 après +4,6 % en 2022 et +1,6 % en 2021). Les dépenses liées à ce risque constituent le premier poste des dépenses de protection sociale (45,1 % en 2023, soit 14,2 % du PIB) et contribuent pour plus de la moitié à la hausse des prestations sociales en 2023. La revalorisation des pensions de retraite de base (+2,8 % en moyenne annuelle en 2023, dont 0,8 % de revalorisation en janvier 2023 et 2,0 % liés à la revalorisation anticipée de 4,0 % en juillet 2022) ainsi que la hausse du nombre de bénéficiaires de pensions de droit direct (+1,4 % en 2023) expliquent une grande partie de la hausse des prestations du risque vieillesse-survie. Les pensions complémentaires ont également fortement progressé en 2023, du fait de la revalorisation des pensions Agirc-Arrco de 5,12 % en novembre 2022 et de 4,9 % en novembre 2023. Même si elles sont beaucoup moins élevées que les pensions de retraites, les dépenses au titre du minimum vieillesse (4,6 Md€) augmentent également fortement en 2023 (+8,1 % après +5,0 %), avec le nombre de bénéficiaires (+4,6 % entre fin 2022 et fin 2023) et du fait de la revalorisation du barème de 2,8 % en moyenne annuelle.

Les prestations du risque famille connaissent une forte hausse en 2023 sous l’effet de la revalorisation de l’allocation de soutien familial et du dynamisme des dépenses d’aide sociale à l’enfance

Les prestations du risque famille augmentent fortement en 2023 (+6,8 %, après +3,4 % en 2022). Cette hausse est portée pour un quart par l’allocation de soutien familial (ASF), revalorisée de 50 % en novembre 2022, et pour un quart par l’aide sociale à l’enfance (ASE), en forte hausse (+13,1 %) du fait de revalorisations salariales des personnels de l’ASE et d’un nombre d’enfants plus important pris en charge. Bien qu’en partie freinées par la faible natalité de l’année 2023, les prestations familiales en espèce autres que l’ASF participent également à la hausse des dépenses du risque famille, portées par la revalorisation exceptionnelle de 4,0 % de la Bmaf en juillet 2022, puis de 1,6 % en avril 2023. Enfin, en 2023, le plafond du crédit d'impôt pour frais de garde d'enfants de moins de 6 ans a été relevé de 2 300 € à 3 500 € par enfant, ce qui s’est traduit par une augmentation très forte des dépenses liées à cette prestation (+21,7 %).

Les dépenses des risques pauvreté-exclusion sociale et logement évoluent plus modérément

Les prestations du risque pauvreté et exclusion sociale sont stables et celles liées au logement progressent modérément en 2023 (respectivement -0,1 % et +1,0 %). Les dépenses de logement augmentent après six années consécutives de repli ; elles sont soutenues par la revalorisation exceptionnelle de juillet 2022, mais le nombre d’allocataires continue de diminuer. Concernant le risque pauvreté et exclusion sociale, les dépenses avaient été soutenues en 2022 notamment par l’aide exceptionnelle de solidarité versée à la suite de la forte inflation (1,1 milliard d’euros). En 2023, la disparition de cette prime contribue mécaniquement à la baisse des dépenses. A l’inverse, le dynamisme des dépenses de prime d’activité (qui progressent de 0,4 milliard d’euros) et le versement de l’indemnité carburant (0,4 milliard d’euros) en remplacement de la « remise carburant » à la pompe soutiennent les dépenses. Les dépenses de RSA augmentent légèrement en 2023, malgré la baisse du nombre d’allocataires, en raison des revalorisations du barème, indexé sur l’inflation passée.

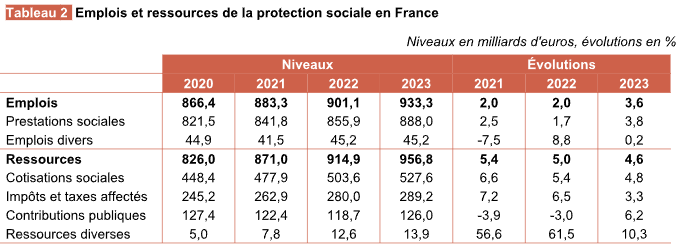

Les ressources de la protection sociale restent fortement dynamiques en 2023

En 2023, les ressources de la protection sociale augmentent pour la troisième année consécutive, mais à un rythme moins soutenu qu’en 2021 et 2022 (+4,6 % en 2023 après +5,0 % en 2022 et +5,4 % en 2021) [tableau 2]. Cette évolution s’explique par une hausse plus modérée des cotisations sociales et des impôts et taxes affectés au financement de la protection sociale (Itaf), notamment en raison du ralentissement de l’activité économique et de l’augmentation légèrement moins marquée des prix.

Les cotisations sociales, principale source de financement de la protection sociale (55,1 % des ressources en 2023), s’élèvent à 527,6 milliards d’euros en 2023. Elles progressent de 4,8 % en 2023, un rythme un peu inférieur à celui de 2022 et 2021 (respectivement +5,4 % et +6,6 %), en raison du ralentissement de l’activité économique et de l’accroissement du montant des allégements généraux, ces derniers étant poussés à la hausse, du fait de leur barème, par les revalorisations intervenues sur le Smic. Les impôts et taxes affectés, deuxième source de financement de la protection sociale (30,2 % des ressources), ralentissent également en 2023 (+3,3 % après +6,5 % en 2022 et +7,2 % en 2021) et s’établissent à 289,2 milliards d’euros. Cette évolution s’explique par une moindre progression des recettes issues des impôts sur le revenu, principalement composées de la contribution sociale généralisée (CSG), en lien avec le ralentissement économique et une inflation légèrement moins marquée qu’en 2022. Les taxes de type TVA affectées à la protection sociale baissent légèrement (-0,2 % en 2023) principalement en raison d’une moindre compensation des allégements généraux à destination de l’Unédic, à hauteur de 2 milliards d’euros. Après deux années de diminution (-3,0 % en 2022 et -3,9 % en 2021) s’expliquant par la fin progressive des mesures exceptionnelles financées par l’État durant la crise sanitaire, les contributions publiques rebondissent en 2023 (+6,2 %).

Note > Les emplois et les ressources sont présentés ici hors transferts internes aux régimes de protection sociale.

Lecture > En 2023, les prestations sociales s'élèvent à 888,0 milliards d'euros, en hausse de 3,8 % par rapport à 2022.

Champ > Ensemble des régimes de la protection sociale.

Sources > DREES, CPS.

Les comptes retracent de façon plus cohérente et exhaustive les dépenses de protection sociale

La présente publication des comptes de la protection sociale est réalisée pour la première fois cette année en « base 2020 », conformément au changement de base des comptes nationaux opéré par l’Insee au cours de l’année 2024. L’effet majeur de ce changement de base pour les comptes de la protection sociale est la revision du périmètre de l’activité des organismes d’assurance inclus dans les comptes. Alors que dans la précédente base, ce périmètre correspondait à l’activité des mutuelles et des institutions de prévoyance, il correspond désormais à l’activité de tous les types d’organismes d’assurance (y compris entreprises d’assurance et organismes de retraite professionnelle supplémentaire), mais uniquement au titre de leurs contrats collectifs. Ces derniers sont en effet considérés comme relevant du champ de l’assurance « sociale », par opposition aux contrats souscrits à titre individuel. Outre ce changement de base, les bourses sur critères sociaux sont désormais incluses dans les comptes de la protection sociale, au sein du risque « Pauvreté – exclusion sociale ». Leur montant s’élève à 2,4 milliards d’euros en 2023.

À propos du jeu de données

La DREES publie les comptes de la protection sociale moins d‘un an après la fin de l’année civile. Ainsi, cette édition 2024 décrit les évolutions observées lors des quatre derniers exercices disponibles, de 2020 à 2023. Les comptes de la protection sociale élaborés par la DREES constituent l’un des satellites des comptes nationaux de l’Insee, dont ils adoptent la méthodologie. Ils servent également de base à l’élaboration des comptes de la protection sociale présentés dans les instances internationales (Système européen de statistiques intégrées de la protection sociale [Sespros] d’Eurostat) et permettent ainsi d’établir des comparaisons internationales sur des bases fiables et harmonisées.

Sur le même sujet :

- Bérut T., Troy L. et Didier M. (2025, janvier). La protection sociale en Europe en 2023. Les dossiers de la DREES, 127.

Pour en savoir plus

Jeux de données à explorer

Historique

Consulter les éditions précedentes

- La protection sociale en France et en Europe en 2022 - Résultats des comptes de…

- La protection sociale en France et en Europe en 2021 - Résultats des comptes de…

- La protection sociale en France et en Europe en 2020 - Résultats des comptes de…

- La protection sociale en France et en Europe en 2018 - Résultats des comptes de…

- La protection sociale en France et en Europe en 2017 - Résultats des comptes de…

- La protection sociale en France et en Europe en 2016 - Résultats des comptes de…

- La protection sociale en France et en Europe en 2015 - résultats des comptes de…

- La protection sociale en France et en Europe en 2014 - Résultats des comptes de…