Cette étude s’appuie sur les données comptables recueillies auprès des organismes d’assurance par l’Autorité de contrôle prudentiel et de résolution (ACPR). Celles-ci permettent d’estimer le poids des contrats d’assurance emprunteurs (essentiellement commercialisé par les entreprises d’assurance) dans les cotisations et les prestations en prévoyance, mais pas dans les charges de gestion ni le résultat technique.

En 2023, les organismes d’assurance ont collecté 25,4 milliards d’euros de cotisations en prévoyance, hors contrats emprunteurs

La prévoyance constitue le deuxième risque social couvert par les organismes d’assurance, après la santé (43,0 milliards d’euros de cotisations en 2023) et avant la retraite supplémentaire (19,0 milliards d’euros). En 2023, les entreprises d’assurance ont collecté 15,4 milliards d’euros en prévoyance (60 % des cotisations), contre 7,8 milliards d’euros pour les institutions de prévoyance (31 %) et 2,2 milliards d’euros (9 %) pour les mutuelles.

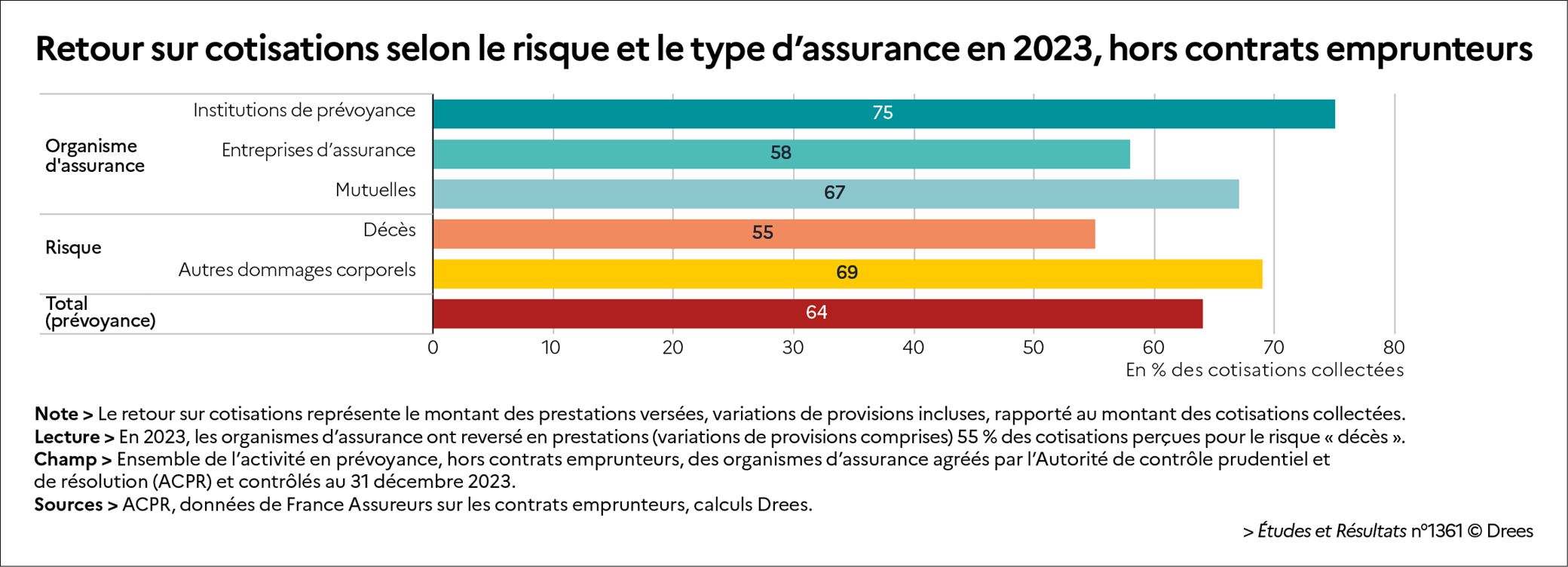

En 2023, les organismes d’assurance ont reversé 64 % de leurs cotisations collectées en prévoyance sous forme de prestations

Ainsi, le retour sur cotisations de la prévoyance, hors contrats emprunteurs, est sensiblement plus faible que celui de l’assurance complémentaire santé (de 81 % en 2023). En 2023, les institutions de prévoyance ont reversé 75 % de leurs cotisations collectées en prévoyance sous forme de prestations, devant les mutuelles (67 %) et les entreprises d’assurance (58 %).

Les charges de gestion représentent près du tiers des cotisations en prévoyance

En 2023, les charges de gestion des organismes d’assurance ont atteint un niveau plus élevé en prévoyance (elles sont estimées à 32 % des cotisations collectées, incluant les contrats emprunteurs) qu’en santé (19 %). Les entreprises d’assurance présentent les charges de gestion les plus élevées en prévoyance (38 % de leurs cotisations en 2023, contrats emprunteurs inclus), suivies des mutuelles (29 %) puis des institutions de prévoyance (14 %). Ces écarts proviennent avant tout des frais d’acquisition, qui absorbent 4 % des cotisations pour les institutions de prévoyance, 10 % pour les mutuelles et 24 % pour les entreprises d’assurance.

Un résultat technique largement positif en prévoyance et quasi nul en santé en 2023

En 2023, alors le résultat technique des organismes complémentaires a été légèrement négatif en santé (-0,4 % des cotisations collectées hors taxes), il s’est élevé à 14 % des cotisations en prévoyance, contrats emprunteurs compris. Les entreprises d’assurance dégagent le résultat technique le plus élevé en prévoyance (16 % de leurs cotisations en 2023), suivies des institutions de prévoyance (10 %), puis des mutuelles (6 %).

Pour aller plus loin

- Guimiot, F. (2025, décembre). Les assureurs santé - prévoyance en France en 2024 : activité, rentabilité et solvabilité. ACPR, Analyses et Synthèses, 178.

- Perronnin, M. (2019, novembre). L’enquête Protection sociale complémentaire d’entreprise 2017. IRDES, Les rapports de l’Irdes, 572.

- Poulon, P. (2025, décembre). Rapport 2025 sur la situation financière des organismes complémentaires assurant une couverture santé. Paris, France : Drees.