L’assurance maladie complémentaire est légèrement redistributive

Outre la redistribution horizontale qu’il a pour fonction d’opérer entre malades et bien-portants, le marché de la complémentaire santé privé opère de surcroît une légère redistribution verticale : on observe un léger écart entre la distribution des cotisations versées et celle des remboursements perçus sur l’échelle des niveaux de vie. Cet écart s’explique pour deux raisons. D’une part, la tarification pratiquée peut dans certains cas être différenciée selon le revenu des assurés. D’autre part, l’état de santé des populations modestes est plus dégradé que celui des populations aisées à âge donné, conduisant à davantage de remboursements. Il reste que la redistribution verticale opérée par l’assurance maladie complémentaire est beaucoup plus faible que celle opérée par l’assurance maladie obligatoire (dont le financement est plus directement proportionné au niveau de revenu des ménages).

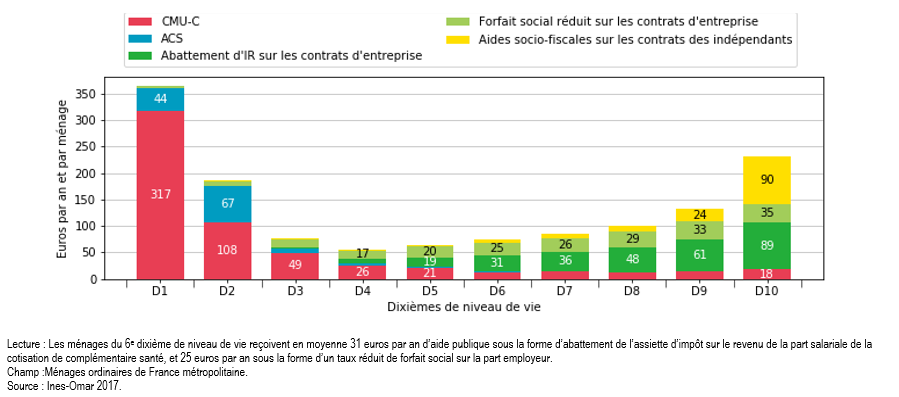

Les dispositifs à destination des plus modestes jouent un rôle majeur dans l’accès aux soins

Jusqu’en 2019, la Couverture maladie universelle complémentaire (CMU-C) s’adresse aux plus modestes et fait office pour eux de complémentaire santé gratuite. Pour les personnes dont les revenus sont immédiatement supérieurs au seuil d’éligibilité, l’Aide au paiement d’une complémentaire santé (ACS) permet de recevoir un chèque réduisant le coût de la cotisation de complémentaire santé. Ces dispositifs jouent un rôle important dans la réduction des inégalités de niveau de vie, notamment grâce à l’ampleur des prestations versées par la CMU-C, équivalentes à 403 euros par an et par bénéficiaire. Ces deux dispositifs ont été remplacés en 2019 par la Complémentaire santé solidaire (CSS), dont les effets redistributifs sont légèrement supérieurs aux effets cumulés de la CMU-C et de l’ACS. En moyenne, pour les anciens bénéficiaires de l’ACS, le passage à la CSS a représenté un gain net de 29 euros par an et par bénéficiaire.

La participation des employeurs privés à la complémentaire santé de leurs salariés croît en moyenne avec le niveau de rémunération

Souscrits par l’employeur pour l’ensemble de ses salariés, les contrats d’entreprise ont été rendus obligatoires depuis 2016. Le taux de prise en charge de la cotisation par l’employeur et la qualité des couvertures proposées s’avèrent plus élevés dans les entreprises de grande taille et les secteurs à forte valeur ajoutée, tandis que les salariés les plus précaires sont les plus touchés par les exemptions d’obligation. Le montant moyen de participation employeur par salarié du secteur privé s’échelonne ainsi de 201 euros par an parmi les 10 % les plus modestes à 523 euros parmi les 10 % les plus aisés.

Les aides fiscales à destination des personnes en emploi favorisent davantage les ménages de niveau de vie élevé

Au-delà de la participation des employeurs, les contrats d’entreprise offrent aussi une fiscalité avantageuse. D’une part, la participation de l’employeur (que l’on peut assimiler à un surcroît de rémunération du salarié et qui est d’ailleurs à ce titre imposable à l’impôt sur le revenu - IR) ne se voit pas appliquer de cotisation sociale mais un forfait social, qui plus est à un taux dérogatoire avantageux : exonération pour les très petites entreprises et 8 % pour les autres entreprises. D’autre part, la part de la cotisation de complémentaire santé payée par le salarié est retirée de son assiette d’IR. La distribution selon le niveau de vie de ces aides fiscales est fortement inégalitaire. L’effet du taux dérogatoire de forfait social évolue du simple au triple entre le 2ème et le 10ème dixième de niveau de vie. De même, l’effet de l’abattement d’IR est par construction pratiquement nul pour les 40 % les plus modestes, tandis que les personnes au-dessus du dernier décile de niveau de vie en bénéficient six fois plus que celles proches du niveau de vie médian.

Les indépendants bénéficient eux-aussi d’un avantage fiscal : leur cotisation à une complémentaire santé est entièrement déductible de leur assiette de revenu imposable. Cette aide profite de façon négligeable aux 80 % les plus modestes, tandis qu’elle fait gagner en moyenne près de 700 euros par an aux ménages du dernier dixième de niveau de vie qui en bénéficient.

Une situation d’ensemble moins favorable aux classes moyennes et aux retraités

Au total, le montant total d’aides socio-fiscales dont bénéficient les ménages pour bénéficier d’une complémentaire santé s’élève à près de 4 milliards d’euros par an. Si les 20 % les plus modestes sont fortement soutenus, il apparait que les ménages des classes moyennes inférieures (au-dessus des 20 % les modestes, mais en dessous du niveau de vie médian) perçoivent en moyenne moins d’aides que la moitié de la population la plus aisée.

Cette répartition inégale des aides suivant le niveau de vie cache des disparités très prononcées à niveau de vie donné, suivant la situation des personnes vis-à-vis du marché du travail. La situation favorable des personnes en emploi dans le privé contraste avec celle des personnes retraitées, lesquelles - lorsqu’elles ne sont pas éligibles à la CSS - doivent s’acquitter des cotisations de complémentaire santé les plus élevées du fait de leur âge, sans qu’un dispositif d’aide publique ne leur soit dédié.

Graphique • Distribution de l’ensemble des aides à la complémentaire santé par ménage et selon le niveau de vie

Encadré : Présentation du modèle Ines-Omar

Outil de microsimulation développé par la DREES, le modèle Ines-Omar permet d’étudier le marché de la complémentaire santé et les dispositifs d’aide publique qui s’y rapportent. L’édition 2017 est centrée sur l’enquête Statistique sur les ressources et les conditions de vie (SRCV) 2017, dont le module complémentaire fournit de précieuses informations sur la couverture complémentaire santé. Les remboursements perçus par les bénéficiaires de la CMU-C sont imputés à partir du Système national des données de santé (SNDS). Les remboursements versés par les complémentaire santé et la cotisation due selon les caractéristiques du souscripteur sont simulés à partir des 500 contrats de l’enquête de la DREES sur les contrats de complémentaire santé les plus souscrits en 2016. L’enquête protection sociale complémentaire d’entreprise (PSCE) 2017 complète les connaissances sur les contrats d’entreprise. Enfin, le pseudo-appariement avec le modèle Ines permet de simuler les avantages socio-fiscaux à destination des personnes en emploi.

Pour en savoir plus

- Bruant-Bisson, A., Daudé, M. (2016, avril). Contribution au rapport au Parlement sur les aides fiscales et sociales à l’acquisition d’une complémentaire santé. IGAS, Rapports publics, 2015-143R.

- Fouquet, M., Pollak, C. (2022, février). L’assurance maladie publique augmente de 40 % le niveau de vie des 10 % des ménages les plus modestes. DREES, Études et résultats, 1220.

- La note méthodologique détaillée du modèle Ines-Omar 2017.