Une fois paramétrées les caractéristiques du ménage (configuration familiale, situation de logement, présence d’une personne handicapée, par exemple) et son activité professionnelle, l’outil calcule l’ensemble des composantes du système socio-fiscal, que l’utilisateur peut visualiser. La maquette permet de simuler la législation en vigueur au 1er juillet, pour les années 2015 à 2024. Elle propose des restitutions exportables sous forme de tableaux et de graphiques présentant les effets redistributifs stylisés du système socio-fiscal.

Une première utilisation : comprendre les effets redistributifs du système socio-fiscal français

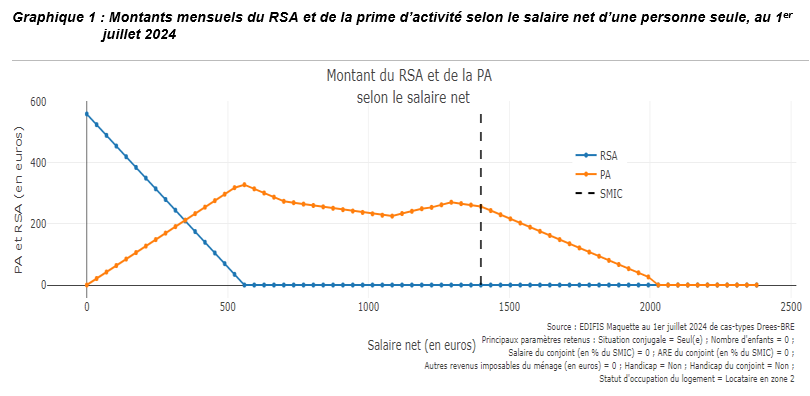

À titre d’exemple, la maquette permet de se représenter le fonctionnement de la prime d’activité (PA) (graphique 1) et son rôle de soutien au revenu des travailleurs modestes et d’incitation à l’emploi.

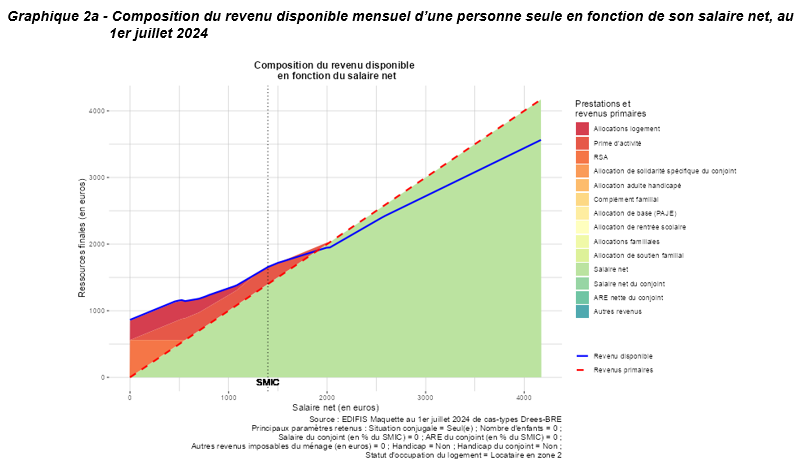

Ainsi, pour une personne seule, le montant de la PA augmente de façon proportionnelle au salaire jusqu’à ce que le salaire net atteigne 560 euros, ce qui compense la baisse concomitante du RSA induite par l’augmentation des revenus d’activité. Au-delà de ce seuil de salaire, la PA décroit très progressivement (en partie grâce à la bonification individuelle à partir 0,5 Smic mensuel), jusqu’à s’annuler quand le salaire net devient supérieur à 2 000 euros environ, tout en assurant une croissance du revenu disponible à mesure que le salaire augmente (graphiques 2a et 2b).

Une deuxième utilisation : comprendre les effets d’une réforme sur le revenu disponible des ménages

La législation au 1er juillet 2024 d’Edifis tient compte de la déconjugalisation de l’Allocation Adulte Handicapé (AAH) intervenue au 1er octobre 2023 et qui change les modalités de calcul de l’AAH et donc les montants d’AAH.

Cette réforme fait des gagnants ; soit par exemple un couple composé d’une personne en situation de handicap qui ne travaille pas et d’une personne qui perçoit un salaire équivalent à deux fois le Smic. Au 1er juillet 2023, avant la déconjugalisation, le revenu disponible de ce couple s’élève à 2 766 € par mois, la personne en situation de handicap n’est pas éligible à l’AAH, à cause des revenus de son conjoint. Au 1er juillet 2024, après la mise en place de la déconjugalisation, la personne de référence devient éligible à l’AAH à taux plein (1 016 euros) ; le revenu disponible du foyer est alors de 3 813 euros.

Dans la maquette, on considère que les ménages sont entrants à l’AAH chaque année. Généralement, cette hypothèse n’a pas de conséquence sur le calcul de l’AAH ; pour cette année, cette hypothèse affecte les résultats. En effet, la mise en œuvre de la déconjugalisation de l’AAH s’est accompagnée d’un droit d’option, pour assurer qu’aucun ménage n’était perdant à la mesure. Néanmoins, dans Edifis, comme tous les ménages sont de nouveaux entrants à l’AAH, le droit d’option n’est pas implémenté.

Une troisième utilisation : comparer les effets redistributifs sur différents types de ménages

Plus largement, la maquette décrit la variation de niveau et de composition du revenu disponible des ménages selon les revenus d’activité. Ainsi au 1er juillet 2024, une personne seule locataire en zone 2 sans revenus a un revenu disponible mensuel de 863 euros : elle perçoit 559 euros de RSA, 291 euros d’allocations logement et 13 euros de prime de Noël

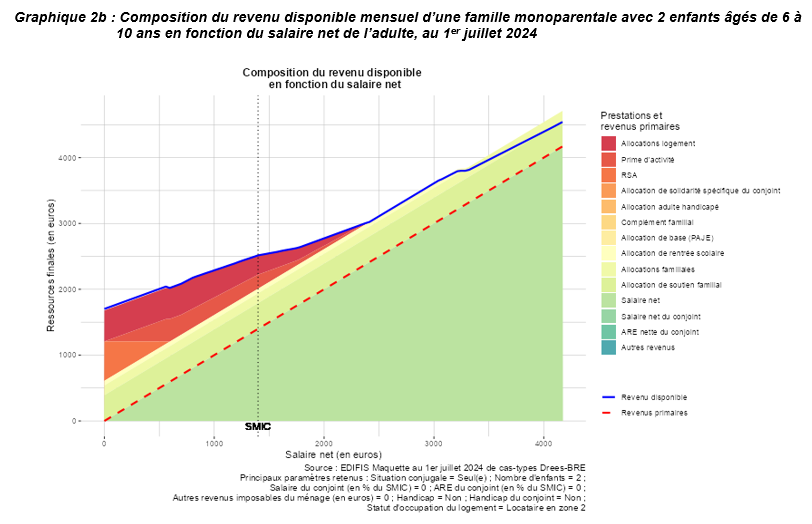

La maquette rend également compte de la variabilité des transferts en fonction de la configuration familiale (graphiques 2a et 2b). Au 1er juillet 2024, une famille monoparentale sans revenus d’activité et qui ne touche pas de pension alimentaire, locataire en zone 2, avec deux enfants de 6 à 10 ans perçoit des prestations familiales - allocations familiales, allocation de soutien familial et allocation de rentrée scolaire - à hauteur de 610 euros. En complément, elle bénéficie des allocations logement égales à 471 euros redimensionnées suivant la taille du ménage. Enfin, elle perçoit 598 euros de RSA. En définitive, avec la prime de Noël, le revenu disponible du ménage est égal à 1 702 euros.

Une grande variété d’autres utilisations

La maquette permet de tenir compte de situation très variées : personnes handicapées, au chômage, ou propriétaires. Elle permet également de tenir compte du non-recours aux prestations sociales. En outre, elle offre un grand détail dans les variables ; par exemple, elle distingue les cotisations sociales employeurs et salariés. Enfin, elle permet de faire des analyses longitudinales, entre 2015 et 2024.